配先查

配先查

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

2025/06/23 碳酸锂半年报:丝絮如云屯:内卷驱动下的过剩难破局

来源:大地期货研究院

01核心观点

核心观点

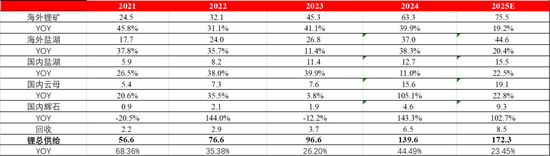

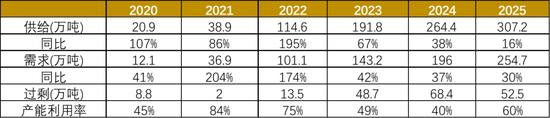

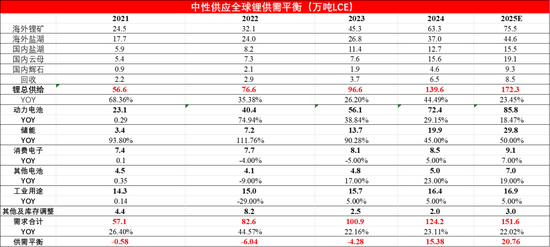

供应:中性预期下2025年产量增加32.7万吨lce,同比增加23.45%;其中海外锂矿新增产量12.1万吨lce,同比增长19.2%,海外盐湖新增7.6万吨lce,同比增长20.4%,国内盐湖新增2.9万吨lce,同比增长22.5%,国内云母增3.6万吨lce,同比增长22.8%,国内辉石新增4.7万吨,同比增长102.7%。

需求:2025年新增需求27.4万吨,同比增加22.02%,其中全球动力电池/储能电/消费电子对应碳酸锂需求分别为85.8/29.8/9.1万吨,同比分别增加18.47%/50%/7%/19%/。

供需平衡:综上我们认为,在中性供应和乐观需求的预期下,2025年全球锂资源仍将过剩20.76万吨。

整体来看,锂电产能过剩向上游传导已成现实,价格下跌、利润下降部分企业已亏现金成本、债台高筑等种种迹象在上半年频频发生,而市场所期待的新能源行业会迎来有效的供给侧结构性改革也并未启动的迹象,目前来看只能依靠市场自身的充分竞争来自我净化,那随之而来的便是更为惨烈的内卷式竞争,如果以这种视角下分析当下的市场,锂电行业短期内是难以突破供给过剩的怪圈,除非矿端停产或者通过更加强力的国家政策刺激终端需求,否则很难给到行业高利润。而对企业来说,当下留在牌桌上比什么都重要。具体到锂价来看,2025H1虽然需求增速强劲,但在中性供应预期下仍然处于严重过剩的状态,静态来看澳矿的现金成本中枢550美金,折碳酸锂价格约5.4-5.6万左右是短期市场普遍的锚点,如果供应端没有显著扰动,市场很难相信锂价会就此止跌甚至回升。锂价当前依旧处于阴跌探底的过程中,只是进入三季度后,锂价逐渐接近澳矿的现金成本中枢,行情受供应扰动的反应会比此前更加剧烈。综上所述,我们认为三季度需要静待驱动,比如接近矿端的现金成本后能海外矿端是否出现减产或停产等供应端的扰动,比如国内是否会出台更强力的刺激政策,比如中美再一次和谈、中欧新能源汽车的关税是否改善,则跌势可能暂缓,否则锂价将继续下探挑战成本更低的项目。

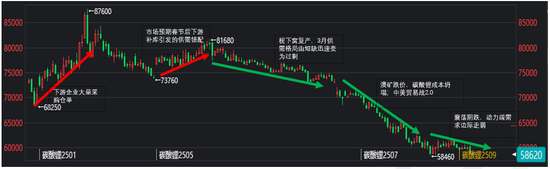

碳酸锂价格复盘:24年9月以来,唯有减产导致的错配才能令锂价反弹,否则持续阴跌

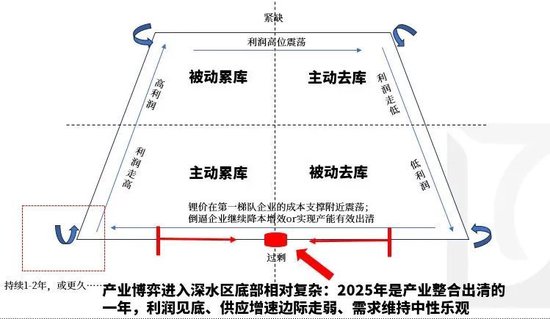

产业格局内卷依旧:2025全年或将处于博弈、出清、磨底阶段

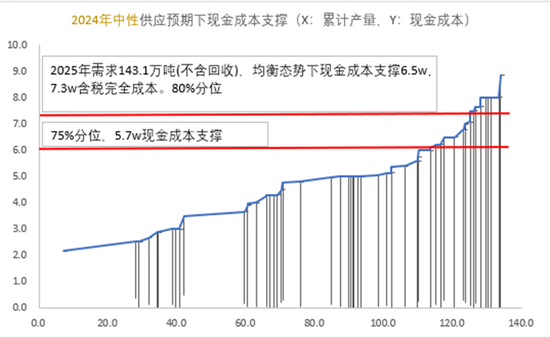

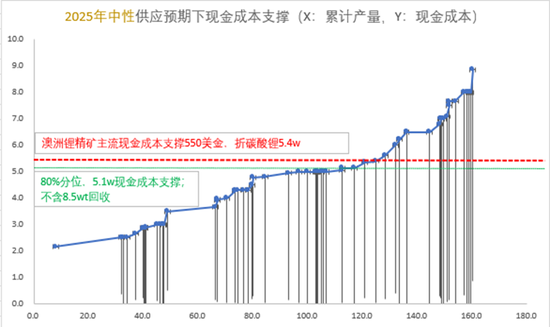

现金成本中枢下移显著,80%分位5.1万,澳矿成本中枢折lce约5.4万

关于成本:24年和25年的成本曲线中枢底部下移了3000。修正的原因来自以下两个边际变量:

1)枧下窝的降本增效远超市场预期,从此前的8.5,下降至目前的6.5左右;主要原因在于效率的提升和24年大幅计提了减值损失。但是我们认为当下再去讨论枧下窝的成本并无太大意义,站在公司运营的角度去分析,对于锂电行业的龙头企业来说,摆脱原料价格自主可控和避免价格剧烈波动的掣肘才是生产型企业的核心,否则仍将面临海外锂资源巨头的裹挟(比如年初SQM强势的给出7.2的地板价),只有保证低价且充足的原料才能与LG等海外的巨头形成有效竞争。

2)冶炼厂体术提升:25年以来无论是辉石企业还是云母企业,收率均有明显提升。

02、供给:价格中枢下移,但供给并无显著走弱

供给增速边际下滑;2025年新增26.8万吨,同比+19.05%

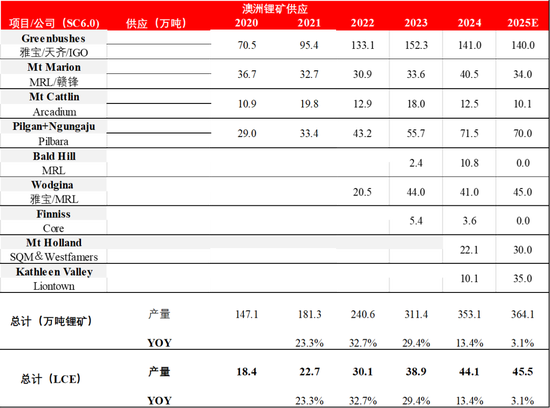

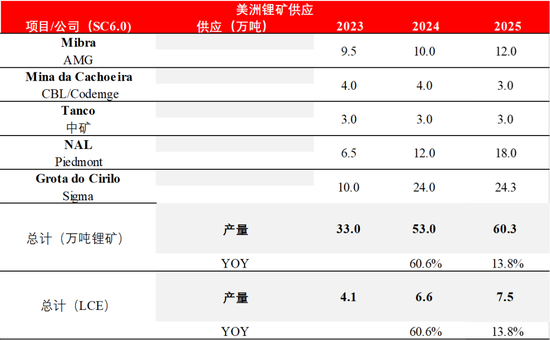

澳洲:2025年增1.4万吨LCE,同比+3.1%,澳矿矿山维护和新项目爬坡齐头并进

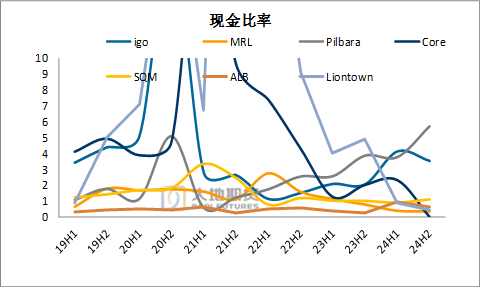

对比上一轮下行周期,本轮下行周期惨烈周期远不及当年,供应虽有扰动但不足以扭转颓势

澳矿产销更新:新项目爬坡顺利,老项目供给边际走弱

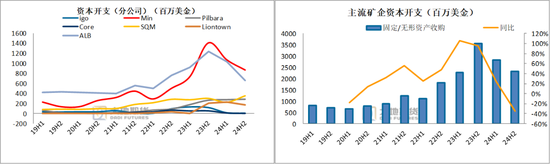

资本开支:截止24H2,主流矿山资本开支23.23亿美金,同比-35%

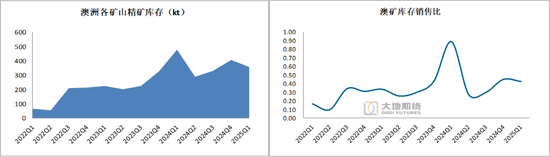

澳矿三季度小幅累库,截止25Q1澳矿库存4.46万吨lce,环比-12.4%,库销比正常

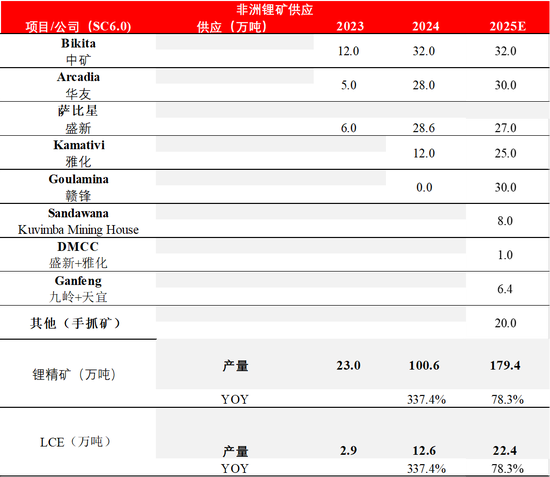

非洲:锂矿增量主要来自Goulamina、手抓矿配先查,萨比星产能亦有所提升

海外锂资源情况:其他地区锂矿产量同样值得期待,2025年增0.9万吨,同比+13.8%

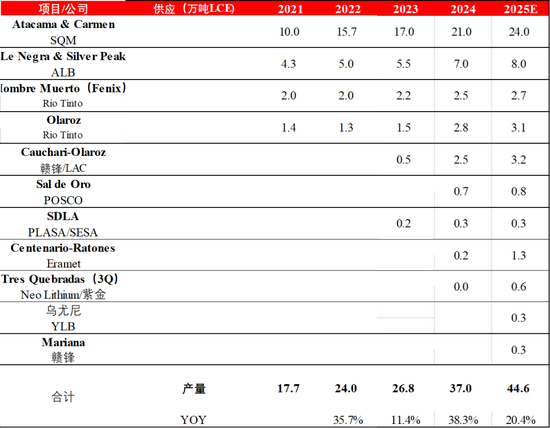

海外锂资源情况:2025年增7.6万吨,南美盐湖将继续发挥成本优势,新项目将陆续爬坡

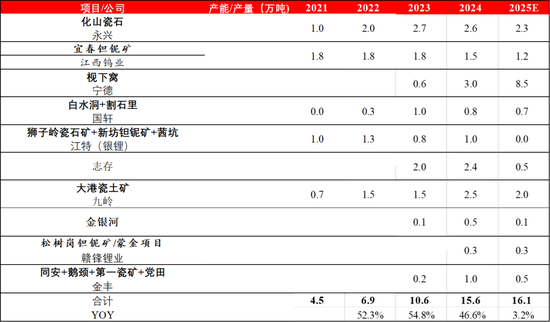

内卷下的云母脱颖而出,大厂降本增效明显;2025年预计增加3.6万吨,同比+22.8%

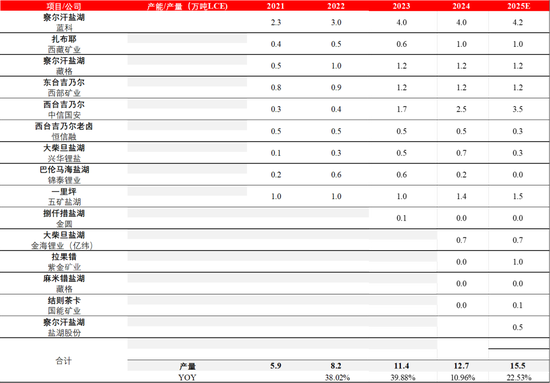

中国盐湖新增产能建设游续进行,2025年增6.7万吨

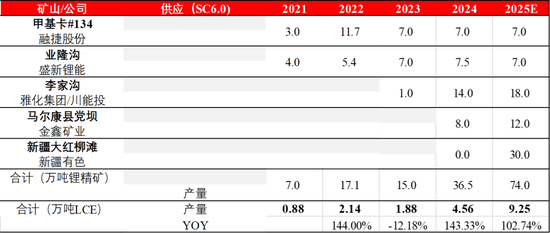

四川增产进度缓慢,新疆锂矿放量显著

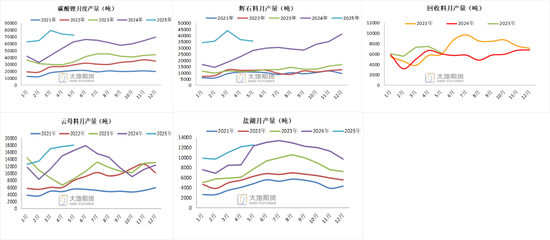

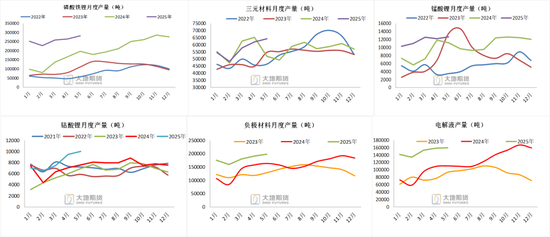

碳酸锂产量:1-5月国内产量35.15万吨,累计同比+51%,锂云母逆势增产

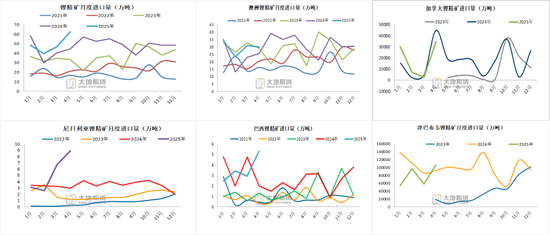

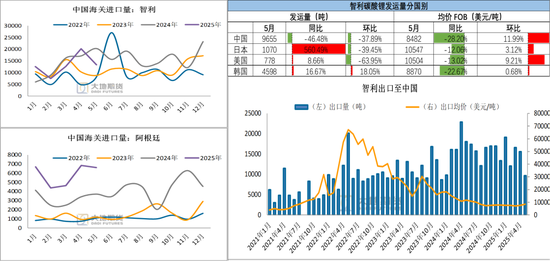

矿石进口

进口:智利维持稳定;阿根廷25年以来爬坡显著;南美月均2.4-2.6万吨

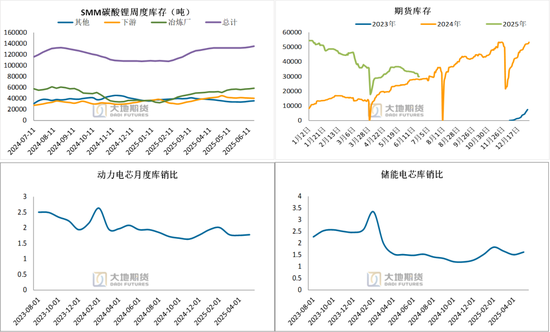

库存:碳酸锂样本库存累库至13.49万吨

03、需求:电车销量高增速,能否持续需等待验证

头部电芯厂、正极材料厂资本开支渐回暖,上游亏损严重资本开支边际趋弱

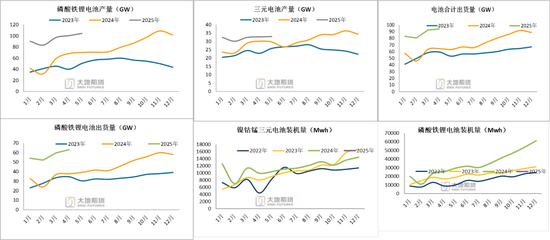

需求:中游直接需求:铁锂产量偏强,三元边际明显走弱

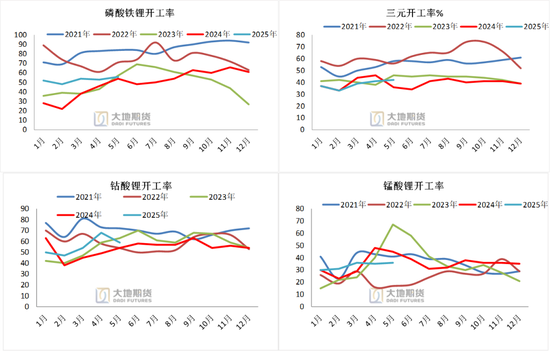

需求:中游开工率今年以来下滑明显,铁锂三元均不足50%,9月后有所复苏

需求:正极材料马太效应将更加显著

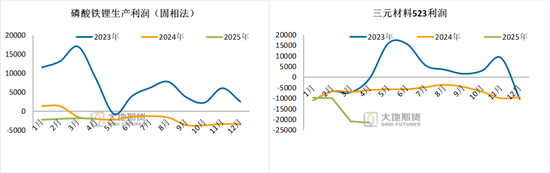

正极材料:中游目前市场较为割裂,头部大厂几乎满产而腰部尾部企业鲜有订单;目前仅裕能的高端产品单吨有2000远左右的利润,其余均维持亏损状态,行业一季度平均亏损3-5000元/吨。正极材料行业普遍面临融资难+行业新增产能显著放缓。2024年新增产能来自2023年底前投 产,新建项目暂停,对应 2024 年产量264.4万吨,同比增长38%,而2025,254.7万吨,同比仅增长16.%。预计2025年对于正极厂来说,将迎来更为残酷的淘汰赛,产能要开始逐渐出清,小厂淘汰,头部企业产能利用率逐渐向上。

需求:正极材料生产利润维持亏损,产品涨价迫在眉睫

终端需求:电池产量/出货量

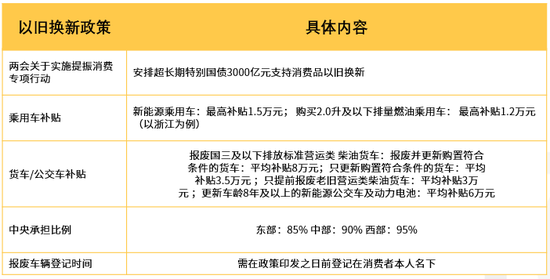

新能源汽车相关政策:补贴已用1500亿,剩余部分陆续发放

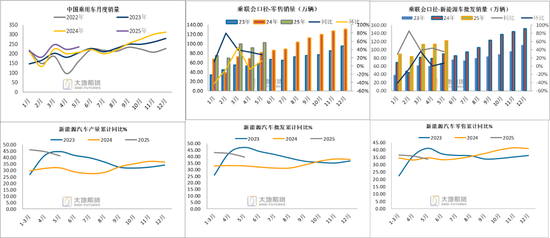

2025年各车企销量目标增速显著

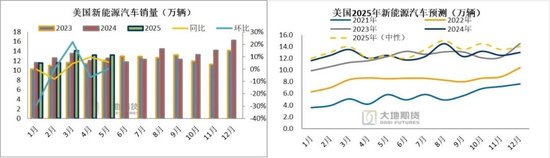

终端需求:车端产销数据

Ifind、大地期货研究院

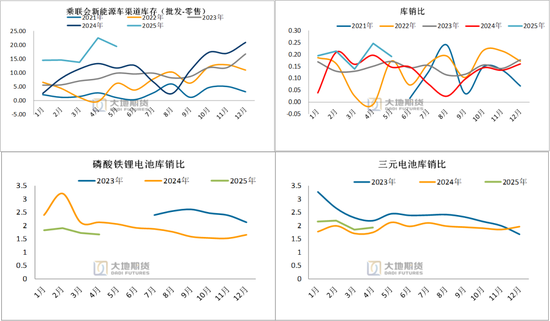

产成品库存:新能源汽车渠道库存偏高,零售压力偏大,电芯库销比较为健康

Ifind、大地期货研究院

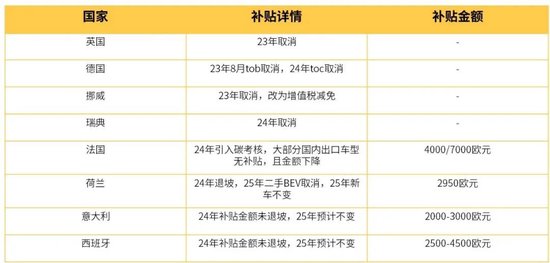

欧洲:电车补贴基本取消,对中国是否加征关税摇摆不定

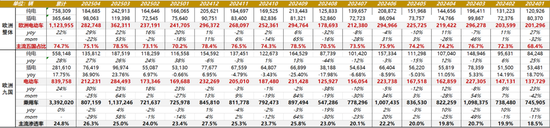

Marklines、大地期货研究院

欧洲:2025年面临更严峻的碳排放考核标准

欧洲:2025年面临更严峻的碳排放考核标准

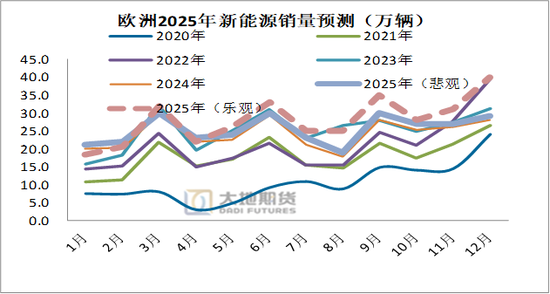

我们测算 2025年欧洲31国(EU27+EFTA+UK)新能源车(BEV+PHEV)销量有望提升313.6万辆。2025年欧盟将适用更严格的碳排放考核目标,其中乘用车碳排放目标将收紧至93.6gkm。欧盟之外的英国、挪威另设震排放车辆渗透率目标。根据EEA统计的各类车型碳排放值数据、将欧盟外4国按照欧盟的碳排放要求简化计算,基于以上逻辑,我们预计欧洲2025年悲观/中性/乐观预期下的销量分别为:308/313.6/322万辆,同比分别为5%/12%/15%。

美国:特朗普偏爱传统石化能源,新能源汽车销量压力大

基于以上逻辑,我们预计美国2025年悲观/中性/乐观预期下的销量分别为:162.7/165.9/173.8万辆,同比分别为3%/5%/10%。

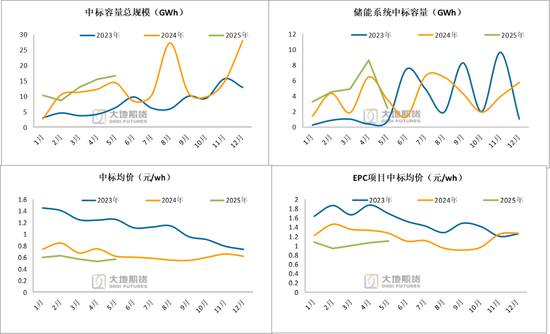

终端需求:储能:今年以来中标价震荡下行,今年以来招标量提升明显

04、供需平衡表

平衡表:2025年供需平衡表在一季度走弱后,二季度以来并未有向上修复的迹象

05、总结

供应:中性预期下2025年产量增加32.7万吨lce,同比增加23.45%;其中海外锂矿新增产量12.1万吨lce,同比增长19.2%,海外盐湖新增7.6万吨lce,同比增长20.4%,国内盐湖新增2.9万吨lce,同比增长22.5%,国内云母增3.6万吨lce,同比增长22.8%,国内辉石新增4.7万吨,同比增长102.7%。

需求:2025年新增需求27.4万吨,同比增加22.02%,其中全球动力电池/储能电/消费电子对应碳酸锂需求分别为85.8/29.8/9.1万吨,同比分别增加18.47%/50%/7%/19%/。

供需平衡:综上我们认为,在中性供应和乐观需求的预期下,2025年全球锂资源仍将过剩20.76万吨。

整体来看,锂电产能过剩向上游传导已成现实,价格下跌、利润下降部分企业已亏现金成本、债台高筑等种种迹象在上半年频频发生,而市场所期待的新能源行业会迎来有效的供给侧结构性改革也并未启动的迹象,目前来看只能依靠市场自身的充分竞争来自我净化,那随之儿来的就是较为惨烈的内卷式竞争,如果以这种视角下分析市场,锂电行业短期内是难以突破供给过剩的怪圈,除非矿端停产或者通过更加强力的国家政策刺激终端需求,否则很难给到行业高利润,而对企业来说,当下留在牌桌上比什么都重要。具体到锂价来看,2025H1虽然需求增速强劲,但在中性供应预期下仍然处于严重过剩的状态,静态来看澳矿的现金成本中枢550美金,折碳酸锂价格约5.4-5.6万左右是短期市场普遍的锚点,如果供应端没有显著扰动,市场很难相信锂价会就此止跌甚至回升。锂价当前依旧处于阴跌探底的过程中,只是进入三季度后,锂价逐渐接近澳矿的现金成本中枢,行情受供应扰动的反应会比此前更加剧烈。综上所述,我们认为三季度需要静待驱动,比如接近矿端的现金成本后能海外矿端是否出现减产或停产等供应端的扰动,比如国内是否会出台更强力的刺激政策,比如中美再一次和谈、中欧新能源汽车的关税是否出谈判结果,跌势可能暂缓,否则锂价将继续下探挑战成本更低的项目。

数据来源:大地期货研究院

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配先查

倍加网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯